Autor: Lino Zeddies

Tłumaczył: Krzysztof Lewandowski

Od tłumacza

Poniższy tekst nie jest instrukcją, jak leczyć kanałowo zepsuty ząb jadowy obecnego systemu monetarnego. Przeciwnie, pokazuje, jak wyrwać ten kieł i uzdrowić system, a wraz z nim być może i ludzi, którzy mu obecnie służą.

Możliwa gruntowna reforma systemu monetarnego nie jest zadaniem trudnym z technicznego i organizacyjnego punktu widzenia. Jest usuwaniem pomieszania, wynikającego z ukrywania niesprawiedliwości systemu, jest upraszczaniem prawa i jest odchudzaniem biurokratycznego aparatu władzy monetarnej.

Maszyneria medialna, służąca ukrywaniu prawdy o pochodzeniu pieniądza, jest olbrzymia, lecz coraz mniej skuteczna, podobnie jak coraz mniej skuteczna jest maszyneria kreacji pieniądza ex nihilo, znajdująca się w prywatnych i anonimowych rękach.

Dla czytelnika tej broszury najważniejsze jest, aby uzmysłowił sobie, że ruch na rzecz pieniądza suwerennego rośnie i rozwija się nie tylko w Europie, ale także w USA, w Rosji i w Chinach. Gruntowna transformacja systemowa banków centralnych jest nieuchronna w perspektywie najbliższych lat i należy się do niej przygotowywać, a nie zamykać oczy na taką ewentualność.

Nie musimy być inicjatorami tej przmiany, ale gdy się zacznie, wiedzmy, dokąd iść. Artykuł Lino Zeddiesa jest znakomitym wprowadzeniem do tej drogi, która nas czeka. Prostymi słowami wyjaśnia wiele zawiłych kwestii i konkretnie odpowiada na cisnące się pytania. To duża wiedza w pigułce, którą każdy powinien posiąść, komu bliski jest dobrobyt i pomyślność świata.

Krzysztof

Lewandowski, grudzień 2019.

Streszczenie

Dyskusja na temat reformy suwerennego pieniądza nabiera impetu i pilnie potrzebne są konkretne odpowiedzi na pytania dotyczące modelu nowej władzy monetarnej: Jakie są cele do osiągnięcia? Według jakich zasad i w jaki sposób władza monetarna powinna kreować pieniądz? Jak znaleźć właściwą równowagę pomiędzy niezależnością, transparentnością i odpowiedzialnością, i w jaki sposób zapobiegać nadużyciom władzy?

W

artykule tym rozważane są powyższe kwestie i przedstawione są sugestie

dotyczące konkretnych celów oraz modelu władzy monetarnej. Rezultatem tych

rozważań jest model instytucji opartej na kompletnie innym myśleniu i radykalnie

uproszczonej, która ma niewiele wspólnego z tradycyjnym bankiem centralnym.

Reomendowanymi tutaj instrumentami kreacji pieniądza są granty udzielane

rządowi lub zmienna dywidenda obywatelska, które zapewniłyby prostotę,

transparentność i niezależność zarówno od rządu, jak i sektora bankowego. W

modelu tym, z jasno wytyczonymi celami oraz skutecznymi, dedykowanymi narzędziami

polityki monetarnej, transparentność byłaby czymś logicznym i można by na tej

bazie zbudować transparentną platformę rozliczeń dla prywatnych banków

komercyjnych.

Wstęp

Obecny Europejski Bank Centralny (EBC) koncentruje w sobie olbrzymią władzę, jest bardzo złożony, brak mu transparentności, nie podlega prawnie odpowiedzialności przed nikim i ogólnie wydaje się reprezentować raczej interesy sektora bankowo-finansowego, niż obywateli. Krytyka publiczna EBC oraz banków centralnych osiąga w związku z tym wysoki poziom, a debata publiczna na temat reformy systemu monetarnego wznosi się zauważalnie w górę i uzyskuje głębię. Dzięki niedawnemu referendum, przeprowadzonemu w Szwajcarii, na temat inicjatywy pieniądza suwerennego, pojawiło się rosnące zapotrzebowanie na konkretne odpowiedzi dotyczące szczegółów reformy pieniądza suwerennego[1], a zwłaszcza dotyczące struktury państwowej władzy monetarnej, będącej czwartą władzą w państwie: Jakie są cele do osiągnięcia? Według jakich zasad i w jaki sposób władza monetarna powinna kreować pieniądz? Jak znaleźć właściwą równowagę pomiędzy niezależnością, transparentnością i odpowiedzialnością, i w jaki sposób zapobiegać nadużyciom władzy?

Artykuł niniejszy jest próbą wniesienia konstruktywnego

wkładu do tej debaty poprzez przedstawienie wachlarza tematów oraz konkretnych

propozycji modelu instytucji monetarnej. W oparciu o dyskusję wokół problemów

obecnego EBC powstały odpowiednie kryteria dotyczące nowej instytucji

monetarnej, a wynikiem ich zastosowania jest optymalny model celów, instrumentów

i instytucjonalnego kształtu w kontekście transparentności i niezależności.

Poniższe propozycje implikują powstanie instytucji, opartej na kompletnie innym

myśleniu i radykalnie uproszczonej, która może być postrzegana jako

udoskonalenie banku centralnego, lecz ma z tym niewiele wspólnego. Na końcu artykułu

znalazła się sekcja poświęcona niektórym możliwym nieporozumieniom i

watpliwościom.

Problemy z obecnymi bankami centralnymi

Zanim zaczniemy dyskusję na temat konkretnego modelu zreformowanej władzy monetarnej, wyjaśnimy w tym rozdziale, co jest nie tak z obecnym systemem dwustopniowego obiegu pieniądza, z pieniądzem banku centralnego w jednym obiegu i pieniądzem bankowym w drugim, i co niezwłocznie należy zreformować. W artykule odwołujemy się zwykle do systemu euro z EBC, lecz ma on zastosowanie do większości pozostałych banków centralnych.

Po pierwsze, powinny zostać poddane krytyce bliskie związki EBC z bankami prywatnymi. Choć zwykle wymagana jest niezależność banku centralnego od bieżącej polityki rządu, istnieje często niewiedza o równie koniecznej niezależności banku centralnego od banków prywatnych oraz rynków finansowych. Co więcej, powinno się robić rozróżnienie pomiędzy niezależnością formalno-prawną i niezależnością funkcjonalną. Zależność formalno-prawna odnosi się do prawnych oraz instytucjonalnych podległości, które pewnym osobom umożliwiają stosowanie nacisków i wpływanie na decyzje. Funkcjonalna zależność odnosi się z kolei do zależności nieformalnych, wynikających z logiki systemu. Wydaje się, że w tym aspekcie publiczna debata na temat niezależności banku centralnego jest zbyt mało różnicująca i w związku z tym często nie ujmuje właściwie istoty problemu.

Obecnie EBC jest instytucjonalnie i funkcjonalnie w większości niezależny od rządu. W dodatku, jest on formalnie i legalnie niezależny od banków, gdyż nie istnieje prawo, które by w sposób jawny nakazywało, aby bank centralny wspierał banki, zabezpieczał ich zyski i utrzymywał z nimi bliskie relacje. Kluczowa jest jednak funkcjonalna zależność banków centralnych od banków komercyjnych, która wynika z obecnego systemu monetarnego. Historycznie rzecz biorąc, wiele banków centralnych powstało jako banki bankierów i jako „pożyczkodawcy ostatniej szansy” i z tego powodu są one powiązane z bankami zarówno poprzez transakcje pożyczkowe, jak i poprzez personel. Zasadniczym problemem jest w szczególności to, że obecnie bank centralny posiada monopol wyłącznie na kreowanie pieniądza banku centralnego („rezerw”) oraz gotówki, lecz podaż pieniądza dla ogółu w większości opiera się na pieniądzu banków, tworzonym drogą kredytów. Aby zwiększyć podaż pieniądza dla ogółu i realizować cel stabilności cenowej, banki centralne są w związku z tym uzależnione od tworzenia pieniądza bankowego przez banki prywatne. Stąd wynika bliskie systemowe powiązanie banków centralnych z sektorem finansowym. Płatności i ogólna stabilność finansowa również zależą głównie od banków, co tworzy silną zależność wzajemną banku centralnego i prywatnych banków komercyjnych.

Funkcjonalna zależność od banków komercyjnych jest jednak trudna do wyeliminowania za pomocą nowych przepisów w rodzaju podniesienia transparentności czy wprowadzenia okresów oczekiwania (choć legislacje tego rodzaju mogą być bardzo użyteczne), więc rozwiązanie tego problemu wymaga nowego kontekstu polityki monetarnej.

W obecnym modelu bank centralny posiada do swojej dyspozycji jedynie nieskuteczne i pośrednie instrumenty polityki monetarnej, za pomocą których może wpływać na tworzenie pieniądza i osiąganie celu stabilności cenowej:

- Ustalanie różnych stóp procentowych dla transakcji pożyczkowych z bankami komercyjnymi w celu wywierania wpływu na rynek międzybankowy i pośrednio na rynkowe stopy procentowe i kredyty (główne operacje refinansowe, minimalne stopy kredytów i stopy depozytów).

- Definiowanie dopuszczalnych zabezpieczeń dla umów kredytowych z bankami komercyjnymi.

- Określanie poziomu minimalnych rezerw.

- Zakup obligacji, który został ogromnie zwiększony w ostatnich latach, zwłaszcza poprzez program „luzowania ilościowego”.

Problem z tymi instrumentami polega jednak na tym, że są one pośrednie i w związku z tym nieefektywne. Poza tym, wpływają one również na wiele innych czynników, co prowadzi potencjalnie do zaburzeń rynkowych. W szczególności, program luzowania ilościowego, polegający na zakupach obligacji o wartości 60 mld euro miesięcznie, prowadzony przez EBC od kilku lat, jest przyznaniem, że tworzenie pieniądza i udzielanie kredytów nie mogą być tą drogą skutecznie stymulowane. W dodatku, masowe zakupy obligacji sprzyjają tworzeniu się baniek cenowych na aktywach, które mogą być przyczyną kolejnego kryzysu finasowego. Co więcej, skup obligacji korporacyjnych daje wybranym firmom (wyłącznie wielkim korporacjom) finansową przewagę, co powoduje niesprawiedliwe zaburzenia w konkurencyjności. Mechanizm ten działa na szkodę zwłaszcza małych i średnich firm, które z zasady nie mogą się same finansować, emitując obligacje, lecz są zależne od kredytów bankowych. Za pomocą tych instrumentów bank centralny ma zatem ogromny wpływ na ceny, zatrudnienie, konkurencję i dystrybucję aktywów, co należy ocenić krytycznie – zwłaszcza w odniesieniu do niezależnej instytucji, która posiada znaczny stopień nietykalności. Przy tak dużej władzy i sile wpływów, realizacja jednego nadrzędnego celu, jakim jest stabilność cenowa, do czego dąży EBC, nie odbywa się bez problemów. Pod uwagę powinny być brane także inne cele, których realizacja wymaga dostatecznej emisji pieniądza, takie jak wykorzystanie potencjału gospodarczego.

Wysoce problematyczny jest także duży brak transparentności w odniesieniu do działań i kalkulacji banku centralnego, co wynika z logiki obecnego modelu monetarnego. W związku z wewnętrzną niestabilnością dwupoziomowego obiegu pieniądza, bank centralny nie może odnosić się publicznie do własnych refleksji na temat sytuacji banków i rynków finansowych oraz własnych planów działań przy ustalaniu różnych stóp procentowych, i już samo to może wzmagać dziką spekulację rynkową. Na przykład negatywna informacja na temat sytuacji konkretnej instytucji kredytowej może spowodować negatywną reakcję rynkową w odniesieniu do tej instytucji i w ekstremalnym przypadku spowodować nawet run na bank w sensie samospełniającej się przepowiedni. A zatem racjonalne ze strony banku centralnego jest to, aby ciągle dokonywać publicznych oświadczeń na temat stanu stabilności finansowej rynku finansowego, a nie aby oceniać negatywnie banki, gdyż mogłoby to zagrozić stabilności rynku finansowego. Z tego powodu niewielki sens ma powierzanie EBC nadzoru nad bankami i zwiększanie przez to jego ingerencji w rynki finansowe.

Brak transparentności jest potęgowany przez brak odpowiedzialności i wiarygodności. Jednak należy brać pod uwagę, że odpowiedzialność za nieosiąganie celów pozostaje problematyczna tak długo, jak długo banki centralne dysponują pośrednimi i nieskutecznymi instrumentami polityki monetarnej. Na przykład, jeśli banki komercyjne są szczególnie ostrożne w udzielaniu kredytów w czasie silnej depresji gospodarczej, banki centralne niewiele mogą zrobić. Jak mówi przysłowie: „Możesz przyprowadzić konia do wodopoju, ale nie możesz go zmusić do picia”. Lecz skoro banki centralne nie zawsze mają wystarczającą siłę, aby realizować cel polityki monetarnej, jakim jest stabilność cenowa, trudno czynić je odpowiedzialnymi za niewypełnianie tego zadania.

Wreszcie, należy zauważyć, że olbrzymia władza banków prywatnych w obecnym systemie monetarnym nie została ukrócona nawet po wielkim kryzysie finansowym 2008 roku. A raczej reformy, które zostały podjęte, okazują się biurokratycznymi mikro-regulacjami, które wykluczają małe banki z biznesu lecz czynią niewiele, aby ograniczyć wielkie banki korporacyjne. Rezultat wydaje się być w pewnym sensie systemowo-logiczny, gdyż z jednej strony istnieje ogólna potrzeba silniejszych regulacji sektora finansowego, w związku z czym politycy znajdują się pod presją, aby wprowadzać nowe regulacje, lecz z drugiej strony są oni zależni od banków komercyjnych i ich kreacji pieniądza. Rezultatem ostatecznym jest mnogość regulacji o małym znaczeniu, które nie rozwiązują fundamentalnych problemów systemu monetarnego.

Wymagania odnośnie lepszego systemu

Zreformowany, doskonały model polityki monetarnej spełnia następujące wymagania:

- Reprezentuje głównie interesy obywateli i zapewnia niezależność władzy monetarnej zarówno od rządu, jak i od banków.

- Posiada skuteczne, bezpośrednie i jasno zdefiniowane instrumenty polityki monetarnej, gwarantujące minimalne zaburzenia cen, konkurencyjności i dystrybucji.

- Posiada niską złożoność, wysoką transparentność i odpowiedzialność.

- Jest zbudowany na prostych, jasnych i skutecznych przepisach regulujących sektor finansowy, a nie na rozległych lecz nieefektywnych mikro-regulacjach.

Obsługa transakcji płatniczych

Centralnym elementem suwerennej reformy pieniądza jest obsługa przez instytucję monetarną jedynego i całkowitego monopolu kreacji legalnego środka płatniczego w formie monet, banknotów oraz pieniądza elektronicznego („gotówki cyfrowej”). Obejmuje to dostarczenie bezpiecznego, szybkiego i bezpłatnego systemu płatniczego. Każdy obywatel będzie mógł mieć bezpośredni rachunek w instytucji monetarnej, np automatycznie, poprzez numer podatkowy lub numer ubezpieczenia społecznego [w Polsce PESEL, przyp. tł.], ewentualnie prywatne instytucje mogłyby przejąć obsługę rachunków i płatności w punktach przyjmowania pieniądza i być quasi-pośrednikami między posiadaczami rachunków w suwerennym pieniądzu, a bankiem centralnym (lecz bez włączania sald rachunków w suwerennym pieniądzu do własnych bilansów owych quasi-pośredników). Co do zasady, ta druga droga wydaje się lepsza, gdyż możliwa byłaby większa decentralizacja, a publiczna władza monetarna byłaby uwolniona od ciężaru prowadzenia milionów rachunków bankowych.

Obsługa Monopolu Kreacji Pieniądza

Często krytytykowane jest to, że w systemie suwerennego pieniądza niemożliwe jest, aby utrzymać publiczny monopol na kreację pieniądza i skutecznie zapobiegać tworzeniu pieniądza przez prywatne instytucje. Co więcej, podkreślane są korzyści płynące z walut lokalnych i eksperymentów monetarnych i z tego powodu krytykowany jest państwowy monopol kreacji pieniądza.

Jednak te kwestie moża świetnie zintegrować z następującą propozycją: Alternatywne formy pieniądza lub środka tezauryzacyjnego, w rodzaju walut lokalnych czy kryptowalut, nie muszą z zasady być wykluczone, o ile spełnione zostaną pewne podstawowe warunki. Na przykład, że alternatywne formy pieniądza nie mogłyby być gwarantowane w żaden sposób przez państwo (np. poprzez ubezpieczenia depozytów czy wykupywanie złych długów za pieniądze podatnika), że musiałyby one być wyraźnie odróżnialne od legalnego środka płatniczego, że miałyby swój własny kurs wymiany i nie można by nimi opłacać podatków. Jako że legalny środek płatniczy oferowałby w tym kontekście wyraźne korzyści, oraz że pieniądz jest z zasady naturalnym monopolem, nie należałoby oczekiwać, że inne formy pieniądza odegrałyby większą rolę, o ile waluta państwowa byłaby wystarczająco dostępna i stabilna co do wartości. Na przykład samo opłacanie podatku VAT (należnego w pieniądzu państwowym) byłoby skrajnie niepraktyczne przy użyciu alternatywnych form pieniądza. Dlatego lokalne eksperymenty, prywane innowacje i swoboda mogłyby być dozwolone i możliwe, o ile równocześnie byłby zapewniony odporny na kryzysy i funkcjonujący, państwowy system płatności.

Cele polityki monetarnej

W obecnym modelu polityki monetarnej koncentrowanie się wyłącznie na stabilności cen detalicznych (co zapewne oznacza stabilność finansową) jest wysoce problematyczne i powinno zostać uzupełnione o inne cele. Wraz z systemem suwerennego pieniądza wprowadzany jest jednak całkiem nowy model, więc powinno się także starannie rozważyć, które cele mają w ramach tego nowego modelu sens. Poniżej przedyskutujemy przydatność kilku dodatkowych możliwych celów w ramach systemu suwerennego pieniądza.

1) Wykorzystanie potencjału gospodarczego, utrzymanie majątku, wzrost gospodarczy, pełne zatrudnienie.

Te różnorodne sformułowania prowadzą do podobnego zadania, którym jest dostarczenie wystarczającej ilości pieniądza w celu wykorzystania pełnego potencjału gospodarki. Jednakże zadanie w postaci trwałego wzrostu gospodarczego jest wysoce problematyczne, gdyż trwały wzrost jest niekompatybilny z ograniczeniami ekologicznymi naszej planety. Co więcej, powinno się kwestionować, czy pełne zatrudnienie jest naprawdę właściwym wskaźnikiem gospodarczego funkcjonowania, skoro postępująca cyfryzacja i automatyzacja sprawiają, że coraz więcej stanowisk pracy staje się zbędnych, zatem obecną koncepcję pracy być może należałoby gruntownie przemyśleć. Lepszym zadaniem ogólnym jest zatem wykorzystanie i utrzymanie potencjału gospodarczego, które powinno uzupełnić cel, jakim jest stabilność cen detalicznych. Można również dodać, że wsparciu powinna podlegać ogólna polityka rządu, o ile główne zadania byłyby realizowane.

2) Stabilność rynku finansowego, relatywna stabilność cen aktywów, zapobieganie spekulacyjnym bańkom.

Co do zasady, cel, jakim jest absolutna stabilność cen aktywów, jest problematyczny, gdyż istnieją naturalne mechanizmy dostosowawcze cen, wynikające ze wzrastającego popytu itd., a ceny zależą od wielu czynników, którym nie jest w stanie przeciwdziałać sama polityka monetarna. Celem nie może zatem być absolutna stabilność cenowa aktywów, lecz raczej zapobieganie nadmiernym i spekulacyjnym bańkom oraz utrzymywanie stabilności rynku finansowego.

Tym głównie zadaniom powinno się poświęcić uwagę, lecz jest watpliwe, czy władzy monetarnej powinno się powierzyć tę rolę. Choć obecne banki centralne mają duży wpływ na ceny aktywów, tworzenie baniek i ogólną stabilność finansową, instrumenty polityki monetarnej w systemie pieniądza suwerennego będą prawdopodobnie dużo bardziej ograniczone (zobacz następny rozdział), a w szczególności zniesione zostanie powiązanie polityki monetarnej z rynkami finansowymi. W odniesieniu do tego można by powiedzieć, że w ramach obecnego modelu polityki monetarnej, zwiększanie zakresu zadań, tak aby obejmował on stabilizację cen aktywów oraz stabilizację rynku finansowego, byłoby bardzo użyteczne, lecz ma to niewielkie znaczenie w systemie pieniądza suwerennego. Raczej powinno się powierzyć nadzór finansowy i zapobieganie bańkom spekulacyjnym oddzielnej instytucji państwowej, dokładnie w tym celu, aby zapobiec powiązaniom władz monetarnych z sektorem finansowym.

3) System świadczenia usług płatniczych

Obsługa i zabezpieczanie transakcji płatniczych powinny w sposób jawny stać się ważnymi zadaniami, realizowanymi w ramach oddzielnego departamentu instytucji monetarnej, który powinien odpowiadać za ich realizację.

4) Stabilna wartość waluty na zewnątrz

Skoro stabilność cenowa oraz pełne wykorzystanie potencjału gospodarczego są nadrzędnymi zadaniami polityki monetarnej i pozostaje niewielki tylko teren dla polityki kursów walutowych, zatem płynny kurs walutowy należałoby chyba zaakceptować. Tym niemniej, władza monetarna może być wyposażona w zadanie łagodzenia zmian kursów walutowych i niwelowania ich skoków. Dotychczas cel ten nie został jawnie zawarty w przepisach prawa i pozostaje kwestią otwartą, do jakiego stopnia będzie on niezbędny w systemie pieniądza suwerennego.

Definicja stabilności cenowej

Zamiast ponownie definiować stabilność cenową, która odpowiada inflacji na poziomie 1,8%, zasadniczo, w systemie suwerennego pieniądza można by przystać na inflację 0%. Istnieje jednak kilka powodów, dla których byłoby to niepożądane:

1) Deflacja jest społecznie większym problemem niż inflacja, więc dodatni cel inflacyjny wciąż ma sens, tak aby móc dzięki temu amortyzować niespodziewane odchylenia w dół od „bezpiecznego” zakresu.

2) Inflacja działa jako „bezpiecznik cyrkulacyjny” i nasila bodźce, aby nie gromadzić pieniędzy, a przez to wycofywać je z obiegu, lecz wydawać je, względnie przemieszczać je na konta oszczędnościowe, tak aby były one dostępne dla pożyczek bankowych. W dodatku, wyższy cel inflacyjny pozwoliłby na kreowanie większej ilości pieniądza, a przez to na generowanie większych przychodów fiskalnych, przenaczonych na wydatki publiczne, co zwiększałoby redystrybucję i przeciwdziałało możliwie problematycznej akumulacji bogactwa.

3) W przypadku zniżki gospodarczej lub zwiększonej prędkości obiegu pieniądza, co w obydwu przypadkach pociągałoby za sobą konieczność redukcji podaży pieniądza w celu utrzymania stabilności finansowej, samo niezwiększanie podaży pieniądza powinno wystarczyć, aby zapewnić stabilność cenową w sensie wcześniej zdefiniowanym.

Argumenty te prowadzą do wniosku, że stabilność cenowa powinna być definiowana jako lekko dodatnia inflacja cen detalicznych. Jednakże wartość niższa, niż obecne 1,8% powinna być wystarczająca, a nowy model monetarny powinien doprowadzić do większej stabilności, podczas gdy władze monetarne posiadałyby bardziej skuteczne sposoby oddziaływania na ceny oraz popyt. Wartość inflacji między 0,5% i 1,0% wydaje się rozsądna. Jednak, co do zasady, w przypadku reformy pieniądza suwerennego decyzja ta nie musi być podejmowana z góry, lecz mogłaby zostać powierzona władzy monetarnej.

Jakich użyć instrumentów do kreacji pieniądza?

Istotne kryteria optymalnej selekcji instrumentów polityki monetarnej i najlepszych kanałów kreacji pieniądza są następujące:

1) Szybki wpływ na popyt i ceny detaliczne.

2) Przewidywalność i trwałość tego efektu.

3) Skuteczność w rozumieniu możliwie najmniejszych koniecznych interwencji i najmniejszych możliwych zaburzeń innych czynników, takich jak dystrybucja dochodów i majatku, ceny, stabilizacja finansowa itd.

4) Sprawiedliwość i bezstronność.

5) Brak lub możliwie najmniejsze ryzyko nadużyć.

6) Wycofywalność w rozumieniu możliwości zmniejszenia podaży pieniądza w razie zaistnienia takiej potrzeby.

7) Niska złożoność.

Dotychczas zaproponowano następujące instrumenty wprowadzania do obiegu nowego pieniądza:

a) Bezpośrednie granty przyznawane państwu (rządowi federalnemu, stanom, miastom a) Bezpośrednie granty przyznawane państwu (rządowi federalnemu, stanom, miastom /polskim odpowiednikiem byłby rząd, województwa, miasta – przyp. tł./): nowo wykreowane pieniądze byłyby transferowane do budżetu centralnego jako bezdłużny dochód i stąd byłyby kierowane na wydatki publiczne, np. infrastrukturę, usługi społeczne czy redukcje podatków. Władza monetarna decydowałaby w kwestii ilości pieniądza kreowanego, lecz nie w sprawach tego, na co państwo ten pieniądz wydaje, podczas gdy rząd nie mógłby decydować o ilości kreowanego pieniądza, a tylko o jego wykorzystaniu. Do przedyskutowania pozostaje jednak kwestia, czy pieniądze płynęłyby tylko do budżetu federalnego, czy także do krajów sfederalizowanych i miast.

b) Pożyczanie państwu (rządowi federalnemu, krajowemu lub lokalnemu).

c) Bezpośrednie granty dla obywateli w formie „dywidendy obywatelskiej”: Wszyscy obywatele otrzymywaliby zmieniającą się z miesiąca na miesiąc kwotę pieniędzy bezpośrednio od władzy monetarnej.

d) Pożyczki dla banków publicznych.

e) Pożyczki dla prywatnych banków komercyjnych.

f) Operacje rynku otwartego: zakupy aktywów i obligacji od rządu i korporacji.

W poniższej tabeli przeglądowej przedstawiono, a dalej omówiono w szczegółach, możliwe kanały, wraz z odpowiednią ich klasyfikacją, uwzględniającą powyższe kryteria.

Tabela 1: Ocena różnych kanałów kreacji pieniądza, uwzględniająca odpowiednie kryteria (Ocena: „-” = słaba, „0” = obojętna, „+” = silna).

| a) Bezpośrednie granty dla rządu | b) Pożyczki dla rządu | c) Bezpośrednie granty dla obywateli | d) Pożyczki dla prywanych banków | e) Pożyczki dla banków publicznych | f) Operacje rynku otwartego | |

| Szybki efekt | 0 | 0 | + | 0 | 0 | + |

| Przewidywalność i trwałość efektu | 0 | 0 | + | – | 0 | 0 |

| Skuteczność | + | + | + | – | 0 | – |

| Wycofywalność | – | + | – | + | + | + |

| Sprawiedliwość | + | + | + | – | 0 | – |

| Brak ryzyka nadużycia | 0 | 0 | + | – | 0 | – |

| Niska złożoność | + | + | – | – | – | – |

a) bezpośrednie granty lub b) pożyczki dla rządu

Dotychczas większość reformatorów suwerennego pieniądza wypowiadało się na rzecz dystrybuowania nowo kreowanego pieniądza w postaci grantów (oryginalnego senioratu) przyznawanych państwu, gdyż to mogłoby bardzo skutecznie i bezpośrednio stymulować realną gospodarkę i wydaje się logiczne, aby wszelkie dochody z tytułu kreacji pieniądza (a nie tylko te z emisji monet) wpływały do budżetu państwowego. Jednakże pojawiają się często uwagi na temat ryzyka potencjalnego samo-wzbogacania się rządu na przykład w celu wypełnienia obietnic z kampanii wyborczej. Lecz po pierwsze, władza monetarna byłaby instytucjonalnie niezależna od krótkoterminowych interesów politycznych, a po drugie, jest wątpliwe, czy w interesie rządu leży drukowanie pieniądza inflacyjnego w celu finansowania wydatków rządowych, gdyż w tym samym czasie inflacja zdewaluowałaby wszelkie dochody rządu w wymiarze rzeczywistym, a społeczeństwo byłoby prawdopodobnie mało z tego zadowolone. Nawet czasy historyczne królów i cesarzy, którzy posiadali pełną suwerenność nad pieniądzem państwowym, niekoniecznie zaznaczyły się wielką inflacją.

Jednak decyzja rządowa dotycząca pierwszego użycia pieniądza miałaby niazaprzeczalny wpływ na siłę skutku tej decyzji. Na przykład wzrost wsparcia dla bezrobotnych wywarłby oczekiwalnie znacznie silniejszy skutek popytowy/inflacyjny, niż redukcja najwyższych stóp podatkowych lub dopłat do importu luksusowych dóbr, tak więc pewna koordynacja pomiędzy rządem i władzą monetarną byłaby wymagana. Jednakże dystrybucja dochodów do krajów sfederalizowanych i miast przeciwdziałałaby temu.

Co więcej, obecne rządy zwykle obliczają dochody ze spodziewanego senioratu z emisji bilonu i praktyka ta mogłaby być kontynuowana w systemie pieniądza suwerennego. Jednakże, dostosowanie budżetu rządowego do nieoczekiwanych, dodatkowych dochodów z senioratu mogłoby zająć trochę czasu i potencjalnie pociągnąć za sobą problematyczną zwłokę pomiędzy użyciem instrumentów monetarnych, a ich skutkiem widocznym w gospodarce. Taki nieplanowany dochód z senioratu powinien jednak być inwestowany na krótki termin w rynek finansowy lub wykorzystany do skupu obligacji skarbowych znajdujących się w prywatnych rękach, co krótkoterminowo spowodowałoby zwiększenie ilości cyrkulującego pieniądza.

Wciąż dyskutowana jest kwestia, czy władza monetarna powinna udzielać państwu grantów z oryginalnego senioratu, czy raczej bezodsetkowych pożyczek. Pożyczki byłyby o tyle korzystne, że mogłyby zostać cofnięte, a dzięki temu podaż pieniądza mogłaby być kontrolowana w sposób bardziej dynamiczny. Z drugiej strony, daje to władzy monetarnej większą możliwość nacisku na rząd, a cała ta konstrukcja implikowałaby rodzaj zadłużenia narodowego, które z reguły jest przez społeczeństwo postrzegane w bardzo negatywnym świetle. W najgorszym przypadku, minister finansów mógłby odmówić zaakceptowania takich pożyczek, zaciąganych w instytucji monetarnej, uzasadniając to koniecznością bilansowania budżetu, co oznaczałoby podważene skuteczności tego instrumentu. W tym kontekście, kombinacja obydwu metod wydaje się sensowna: Granty pochodzące z oryginalnego senioratu byłyby stosowane do strukturalnego zwiększania podaży pieniądza, a pewna ilość pożyczek bezodsetkowych służyłaby jako „bufor” do możliwie koniecznych redukcji podaży pieniądza.

c) Dywidenda obywatelska

Wyłączna dystrybucja nowo kreowanego pieniądza w postaci zmiennej dywidendy obywatelskiej, np. dla wszystkich dorosłych obywateli (posiadających prawo głosu w wyborach) z obszaru obowiązywania tej waluty, także wydaje się dość interesującym instrumentem. Dystrybucja mogłaby się odbywać na przykład comiesięcznie, w kwocie zmieniającej się z miesiąca na miesiąc, a przez to podlegającej dynamicznemu i szybkiemu dostosowaniu. Jednak należy mieć na uwadze, że w żadnym wypadku nie byłyby to środki wystarczające na finansowanie dochodu podstawowego i że dystrybucja tego rodzaju, przypadająca na głowę obywatela, mieściłaby sie w strefie euro w zakresie 10-20 euro miesięcznie.

Korzyści z tego płynące sa następujące: Po pierwsze, wysoka przewidywalność, gdyż ocenia się, że struktura wydatków będzie względnie stała z powodu szerokiej dystrybucji pieniądza, tak więc można będzie obliczyć jej skutek wywierany na ceny i popyt. Po drugie, szybki skutek i wysoka efektywność, gdyż prawdopodobnie wielu obywateli stosunkowo szybko wyda te pieniądze na codzienne zakupy, a tylko niewielka ich część trafi na rynki finansowe, oddziałując na ceny aktywów. Po trzecie, skuteczna prewencja przed nadużyciami władzy, jako że pieniądz byłby dystrybuowany bezpośrednio do tak wielu osób i byłoby bardzo mało zachęt dla polityków czy osób prywatnych, aby manipulować tym instrumentem (któż nie życzyłby sobie stabilności finansowej i wykorzystania potencjału?). Po czwarte, sprawiedliwość, gdyż z dochodu z senioratu korzystaliby równo wszyscy obywatele. Po piąte, transparentność i kontrola demokratyczna, gdyż obywatele regularnie i bezpośrednio doświadczaliby decyzji instytucji monetarnej w postaci wielkości przychodów na ich rachunki bankowe, a przez to mieliby bezpośrednie osobiste odniesienie do polityki monetarnej, co wzmogłoby publiczne zainteresowanie władzą monetarną i wzmocniło niewątpliwie funkcję społecznej nad nią kontroli. Gdyby w rezultacie wpływów zewnętrznych władza monetarna miała nagle wypłacić wielką lub mniejszą kwotę pieniędzy, natychmiast stałoby się to przedmiotem uwagi wszystkich obywateli – zwłaszcza gdy towarzyszyłaby temu deflacja lub wysoka inflacja – co powodowałoby silny protest społeczny. Jednakże, niekorzystne może być to, że taka dywidenda obywatelska pociągałaby za sobą znacznie większe obciążenie administracyjne, niż prosty transfer pieniędzy do rządu, z czym wiązałyby się wysokie koszty administracyjne.

Jednakże, powinno się zapewnić, aby dywidenda obywatelska nie była opodatkowana i żeby nie zastępowała innych rodzajów wsparcia społecznego, gdyż w przeciwnym razie jej efekt byłby spaczony i zredukowany, zmniejszyłaby się skuteczność władzy monetarnej i ponownie możliwa byłaby ingerencja rządu. Należy zauważyć, że budżet państwowy także mógłby korzystać z dywidendy obywatelskiej, gdyż wzrastałyby wpływy podatkowe, np. z tytułu podatku VAT od dodatkowej konsumpcji. W związku z tym i z różnymi mnożnikami, dodatkowe wpływy podatkowe szacowane są na 15%-30% wypłaconej dywidendy obywatelskiej.

d) Pożyczki dla prywatnych banków komercyjnych

Pożyczki dla prywatnych banków komercyjnych mogą wywołać skutek relatywnie szybko i mogą być szczególnie korzystne z tego względu, że dzięki nim można w razie konieczności zmniejszyć podaż pieniądza poprzez nieudzielanie dalszych pożyczek. Lecz tutaj także, po pierwsze, ostateczne wykorzystanie pożyczanych pieniędzy byłoby istotne z punktu widzenia siły efektu i trudne do przewidzenia; po drugie, jest możliwe, że spora część pożyczki wypłynie w kierunku aktywów i tylko nakręci wzrost ich cen, przy niewielkim odziaływaniu na ceny detaliczne. Kanał ten wydaje się więc dużo bardziej nieefektywny, niż bezpośrednie transfery od państwa do obywateli. Co więcej, w przypadku pożyczek udzielanych prywatnym bankom komercyjnym, władza monetarna byłaby narażona na kredytowanie ryzyka niewywiązywania się z umów, co zmuszałoby do wprowadzenia skomplikowanych regulacji prawnych. (Kto otrzymuje pożyczki i na jaki procent? Co jest akceptowalne jako zabezpieczenie? Jak postępować w razie niewypłacalności kredytobiorcy?). W dodatku, pożyczki dla banków komercyjnych stworzyłyby znów potencjalnie bliskie relacje banków i władzy monetarnej. Groziłoby to co najmniej nadużyciami władzy i powodowało redukcję senioratu dla ogółu. Ogólnie rzecz biorąc, z tych powodów kanał ten należałoby odrzucić.

e) Pożyczki dla banków publicznych

Pożyczki dla banków publicznych potencjalnie miałyby także natychmiastowy skutek, byłyby spłacalne i z pewnością byłyby bardziej korzystne – z punktu widzenia realizacji społecznie pożytecznych projektów – niż pożyczki udzielane prywatnym bankom komercyjnym, a zatem bardziej sprawiedliwe. Z drugiej strony, implikowałoby to subsydiowanie banków publicznych, a więc zaburzało konkurencyjność, wiązałoby kreację pieniądza z długiem, a także napędzało ceny aktywów. Dlatego bardziej logiczne wydaje się kreowanie pieniądza bezpośrednio dla obywateli lub dla państwa.

f) Operacje rynku otwartego: zakupy aktywów i obligacji od rządów lub korporacji

W dotychczasowej dyskusji na temat pieniądza suwerennego operacje rynku otwartego były często postrzegane jako instrumenty służące precyzyjnemu dostrajaniu podaży pieniądza i uzupełniające bezpośrednie granty dla państwa. Jednakże należy spytać, do jakiego stopnia są one rzeczywiście konieczne i użyteczne. Chociaż modyfikacja budżetu państwowego może zająć trochę czasu, państwo może wykorzystać dodatkowe przychody także bezpośrednio, poprzez odkupywanie obligacji rządowych lub innych aktywów i prowadzenie własnej quasi-polityki rynku otwartego. Jako że operacje rynku otwartego mają potencjalnie silne odziaływanie na ceny detaliczne i ceny aktywów, wydaje się bardziej sensowne, aby raczej pozostawić te aktywności dużo lepiej demokratycznie się legitymującemu państwu lub ministerstwu finansów, niż niezależnej instytucji monetarnej, którą będzie dużo prościej i taniej utworzyć bez tych instrumentów.

Możliwości redukowania podaży pieniądza

W mało prawdopodobnym przypadku kurczenia się gospodarki korzystającej z pieniądza (np. w sytuacji zmniejszania się populacji) lub w przypadku zwiększenia się prędkości obiegu pieniądza, podaż pieniądza powinna zostać zredukowana w celu utrzymania stabilności cenowej i zapobieżenia nadmiernej inflacji. W takim przypadku instrumenty kreacji pieniądza, oparte na kredycie, byłyby z zasady bardziej praktyczne, gdyż podaż pieniądza można by zredukować, po prostu nie udzielając dalszych pożyczek. Równocześnie jednak, zerwanie związku pomiędzy kreacją pieniądza i długiem wydaje się zasadniczo korzystne, więc powstaje pytanie, jak — w ramach tego modelu — należy postępować w razie potrzeby zmniejszenia podaży pieniądza. Jedną z możliwości władzy monetranej byłaby emisja własnych obligacji i, na przykład, ich sprzedaż na rynku otwartym za legalne środki płatnicze. To doprowadziłoby do skutecznej redukcji ilości pieniądza w obiegu na rynku monetarnym i do podniesienia stóp procentowych, co przyniosłoby spadkowy efekt w gospodarce i w cenach. Z drugiej strony, także rząd mógłby interweniować w sytuacjach nadzwyczajnych, na przykład podnosząc podatki lub redukując wydatki rządowe. Jako że rząd ponosi współodpowiedzialność za zapobieganie nadmiernej inflacji, wydaje się to całkiem realne. Poleganie na tym znów jednak tworzy splot polityki monetarnej z fiskalną. Ogólnie rzecz biorąc, potrzeba redukcji podaży pieniądza mogłaby być ograniczona, o ile, jak dawniej, niewielka inflacja byłaby celem, gdyż wówczas zaniechanie zwiększania podaży pieniądza powinno raczej wystarczyć, aby zaabsorbować trendy inflacyjne.

Niezależność, transparentność i odpowiedzialność

Fakt, że w wyniku reformy pieniądza suwerennego instytucja monetarna zyska jeszcze więcej władzy — manowicie monopol na całkowitą kreację pieniądza — jest często przedmiotem krytyki, co wymaga szczególnego omówienia. Zwykle odpowiedzią reformatorów monetarnych na ten zarzut jest wskazywanie, że dotyczchasowy bank centralny powinien zostać gruntownie zreformowany instytucjonalnie i ustanowiony jako niezależna i odpowiedzialna instytucja monetarna. Ale niezależna od kogo? Jak stwierdziliśmy wcześniej w rozważaniu tego zagadnienia, istotne jest, aby rozróżnić niezależność od banków albo od rządu z jednej strony, oraz niezależność formalno-prawną albo funkcjonalną z drugiej. W proponowanym, gruntownie zreformowanym modelu polityki monetarnej, obecna niezależność od rządu może być w większości utrzymana, a wiele instytucjonalnych rozwiązań można by zaadaptować. Jednak podstawowy obecnie problem, jakim jest funkcjonalna zależność banku centralnego od banków komercyjnych byłby zasadniczo rozwiązany, gdyż nowe instrumenty polityki monetarnej drastycznie zmniejszyłyby miejsca styku instytucji monetarnej z bankami komercyjnymi i rynkami finansowymi.

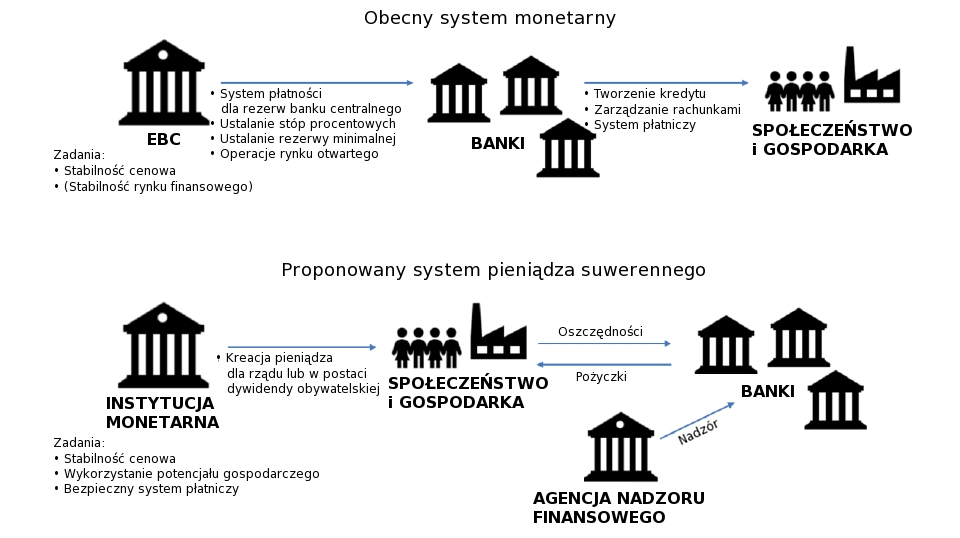

Rys. 1: Porównanie obecnego systemu monetarnego z proponowanym systemem pieniądza suwerennego.

W dodatku, w nowym modelu suwerennego pieniądza, stworzenie wysokiego poziomu transparentności w odniesieniu do instytucji monetarnej wynikałoby z logiki systemu i byłoby bardzo łatwe do wdrożenia dzięki jasnym zasadom kompetencji i istnieniu skutecznych i uproszczonych instrumentów. Teoretycznie rzecz biorąc, sesje władz monetarnych mogłyby być nawet nagrywane i udostępniane bezpłatnie online. Oczywiście, równowaga w dalszym ciągu musiałaby być zachowana pomiędzy niezależnością od konkretnych interesów krótkoterminowych z jednej strony, i odpowiedzialnością oraz demokratyczną kontrolą z drugiej. W publikacjach Transparency International[2] i Positive Money Europe[3] wysuwane są bardzo interesujące sugestie odnośnie tego, jak w tym zakresie można by ulepszyć instytucjonalny model EBC. Większość tych propozycji ma sens także w systemie pieniądza suwerennego i powinno się je uwzględnić w projektowaniu instytucji monetarnej. Zamieszczona dalej tabela przedstawia zabrane różnice pomiędzy obecnym systemem monetarnym i proponowanym, zreformowanym system pieniądza suwerennego z nową instytucją monetarną.

Podsumowanie i wnioski

W artykule tym przedyskutowane zostały problemy związane z obecnym systemem monetarnym, wymagania dotyczące lepszego systemu i różne propozycje modelu systemu pieniądza suwerennego. Najlepsze z wyłonionych propozycji wymagają radykalnej zmiany koncepcji i drastycznego uproszczenia instytucji monetarnej, co byłoby znaczącym postępem w rozwoju tradycyjnego banku centralnego. Poniższa tabela zestawia propozycje modelu instytucji monetarnej z obecnym systemem EBC.

Wnioski z tego zestawienia są takie, że choć monopol kreacji pieniądza powinien być ściśle stosowany w odniesieniu do legalnego środka płatniczego, tolerowane mogłyby być także alternatywne formy pieniądza, takie jak lokalne waluty czy kryptowaluty, mające własny kurs wymiany i nie posiadające gwarancji państwowych. Stabilność cen detalicznych czy stabilność monetarna powinna pozostać głównym zadaniem polityki nowej instytucji monetarnej, lecz cel ten należy uzupełnić o wykorzystanie potencjału gospodarczego i zapewnienie systemu płatniczego. Do prowadzenia nadzoru nad rynkiem finansowym oraz w celu zapobiegania tworzeniu baniek spekulacyjnych powinna jednak zostać powołana oddzielna instytucja rządowa.

Analizie poddane zostały różne instrumenty wprowadzania nowych pieniędzy do obrotu, sprawdzone pod względem ich siły i słabości. Tworzenie nowego pieniądza bezdłużnego dla budżetu państwa lub, alternatywnie, poprzez dywidendę obywatelską, zostało uznane za najlepszy instrument. W takim modelu instytucja monetarna miałaby jasno zdefiniowane cele i równoczśnie dedykowane i wysoce skuteczne narządzie służące do ich realizacji. Obecna zależność funkcjonalna EBC od kreacji pieniądza przez banki komercyjne, która została zidentyfikowana jako szczególnie problematyczna, przestałaby istnieć. Zamiast tego, nowa instytucja monetarna byłaby całkowicie niezależna od banków komercyjnych i trudno byłoby wywierać na nią wpływ. Rekomendowana jest jednak poprawa transparentności i odpowiedzialności, na temat czego inni autorzy wysunęli już bardzo dobre propozycje.

Tabela 2. Porównanie EBC i instytucji monetarnej

| EBC | INSTYTUCJA MONETARNA |

| Monopol na kreację banknotów i rezerw banku centralnego | Monopol na całą kreację pieniądza (monety, pieniądz papierowy i elektroniczny) |

| Państwowy bank banków | Państwowa instytucja monetarna społeczeństwa |

| Cele jawne: 1) Stabilność cen (inflacja cen detalicznych 1,8%) Cele niejawne: 2) Pożyczkodawca ostatniej szansy 3) Stabilność finansowa 4) Bezpieczny system płatniczy | Cele: 1) Stabilność cen detalicznych 2) Wykorzystanie potencjału gospodarczego 3) Bezpieczny system płatniczy |

| Zintegrowany nadzór bankowy | Nadzór bankowy należy do odrębnej instytucji |

| Liczne pośrednie instrumenty polityki monetarnej: – manipulacja i ustalanie różnych stóp procentowych – decyzje dotyczące zabezpieczeń kredytów – minimalne rezerwy – operacje rynku otwartego (luzowanie ilościowe) | Jasno określone, bezpośrednie i wysoce skuteczne narzędzia polityki monetarnej: a) granty dla rządu lub b) dywidenda obywatelska |

| Niezależność od rządu | Niezależność od rządu |

| Funkcjonalna zależność od prywatnych banków komercyjnych | Niezależność od prywatnych banków komercyjnych |

| Wysoki brak transparentności wynika z logiki systemu | Wysoka transparentność celowa i możliwa |

| Olbrzymi aparat biurokratyczny | Niewielka instytucja ze stosunkowo małą obsadą |

Zgodnie z proponowanym, nowym modelem polityki monetarnej, sektor bankowości i finansów straciłby swoje wielkie przywileje, ryzyko runów na banki byłoby wyeliminowane, a zasady odpowiedzialności znów zaczęłyby obowiązywać: Ci, którzy podejmują ryzyko, powinni mieć swój udział zarówno w możliwych zyskach, jak i stratach. W ramach tego modelu system finansowy i banki mogłyby podlegać deregulacji i likwidacji mogłoby ulec wiele skomplikowanych i wysoce biurokratycznych mikro-regulacji oraz ubezpieczenie depozytów. Spowodowałoby to znaczące odciążenie zwłaszcza małych i etycznych banków. O ile mieszanina skomplikowanych, nietransparentnych i nieskutecznych instrumentów, jakimi posługują się obecne banki centralne, otwiera drogę do nadużyć władzy, o tyle pełen monopol władzy nad kreacją pieniądza byłby skutecznie wbudowany w system demokratyczny i w rozdział władz. Gospodarka byłaby skutecznie zaopatrywana w dostateczną ilość pieniądza i byłoby możliwe utrzymanie stabilności finansowej oraz sprawiedliwości.

Pytania i inne kwestie

A co z podażą kredytu? Czy władze monetarne będą musiały interweniować w razie kryzysu kredytowego?

Brak jest sensu w tym, żeby władza monetarna była odpowiedzialna także za dostarczanie gospodarce kredytu. Jest to zadanie banków i władza monetarna nie powinna się w to mieszać. Jednak jeśli banki nie dostarczałyby pożyczek na społecznie użyteczne inwestycje, państwo mogłoby temu przeciwadziałać, na przykład zaopatrując banki publiczne w stosowne fundusze lub udzielając specjalnych pożyczek. Zależałoby to jednak od rządu, a nie od instytucji monetarnej, czy amortyzować takie rynkowe zawirowania.

Należałoby równocześnie zastanowić się, czym właściwie jest kryzys kredytowy i czy problemem, z zasady, jest niewielka ilość kredytu lub inwestycji. To prawda, że w obecnym systemie monetarnym stałe zwiększanie masy kredytowej i długów jest konieczne, aby powstawał pieniądz, który zapewnia popyt, który z kolei umożliwia utrzymanie stanowisk i tworzenie nowych miejsc pracy. W systemie pieniądza suwerennego wydatki rządowe lub dywidenda obywatelska mogą być wykorzystane do kreacji wystarczającej podaży pieniądza i stymulowania gospodarki nawet w sytuacji braku kredytów. Jeśli wystąpiłby brak popytu i strukturalne bezrobocie, wynikające z braku pieniądza, można by temu bezpośrednio przeciwdziałać. Dlatego w systemie pieniądza suwerennego kredyty bankowe odgrywają tylko podrzędną rolę w wykorzystaniu potencjału gospodarczego i utrzymaniu pełnego zatrudnienia.

Czy zatem rząd nie traci władzy stosowania bodźców gospodarczych?

Nie. Zastój gospodarczy nie musiałby być w dalszym ciągu kompensowany wydatkami państwowymi, powiększającymi zadłużenie, lecz mógłby być likwidowany przez instytucję monetarną, która dysponowałaby skutecznym i bezpośrednim narzędziem umożliwiającym to. Z drugiej strony, rząd mógłby w dalszym ciągu dostarczać istotnych impulsów poprzez decyzje związane z wykorzystaniem wpływów podatkowych. Z nich można by na przykład finansować większe wydatki, np. na transformację systemu energetycznego. Finansowanie tego typu potencjalnie pożądanych społecznie inwestycji nie powinno być zadaniem władzy monetarnej, tylko rządu, i nie może być finansowane poprzez kreację pieniądza, a tylko z podatków.

Należy mieć tu na uwadze, że w nowym modelu systemowym rząd byłby uwolniony od znaczących ciężarów finansowych. Po pierwsze, dzięki tranzytowemu senioratowi, długi państwa oraz jego obciążenie odsetkami można by znacząco zredukować. Po drugie, istniałby regularny, bezpośredni dochód z senioratu, jako rezultat kreacji pieniądza, oraz dodatkowy dochód pośredni z podatków, będący rezultatem wydawania dywidendy obywatelskiej na zakupy. Poza tym można oczekiwać, że polityka monetarna władzy monetarnej, zorientowana na utrzymanie popytu, będzie miała dodatni wpływ na wykorzystanie potencjału gospodarczego i że w wyniku tego mniejsze będą wydatki państwa na społeczne transfery pieniężne np. dla bezrobotnych. W tym sensie, potencjał gospodarczy rządu znacząco by się zwiększył.

Czy państwo w dalszym ciągu mogłoby być zadłużone?

Tak, co do zasady państwo mogłoby w dalszym ciągu emitować obligacje skarbowe. Jednakże nie tworzyłyby one nowego pieniądza, lecz mogłyby zmniejszać poziom oszczędności i być może wypierać inne inwestycje.

Czy w ramach tego modelu można by zastosować ujemne oprocentowanie w celu zapewnienia cyrkulacji pieniądza?

Z zasady, ujemne oprocentowanie byłoby możliwe dla wszystkich sald w pieniądzu suwerennym, podobnie jak to było u Gesella z gwarancją cyrkulacji wolnych pieniądzy. To, w jakim stopniu ma to sens, jest jednak odrębnym zagadnieniem.

Kto byłby „pożyczkodawcą ostatniej szansy”? Czy taka funkcja byłaby wciąż potrzebna?

Nowa instytucja monetarna przestałaby być dla banków „pożyczkodawcą ostatniej szansy”. Lecz jest watpliwe, czy taka funkcja byłaby potrzebna w systemie pieniądza suwerennego w podobny sposób, jak w obecnym systemie monetarnym. Krótkookresowe wspieranie banków w utrzymaniu przez nie systemu płatniczego nie jest konieczne w systemie pieniądza suwerennego, w związku z separacją rachunków bieżących, prowadzonych w pieniądzu suwerennym, od rachunków oszczędnościowych. To do pewnego stopnia poprawiłoby sytuację banków i sprawiło, że niemożliwe byłyby runy na bank. Zatem upadek jakiegoś banku nie pociągałby za sobą tak łatwo upadku innych banków, jak to ma miejsce w obecnym systemie.

Jak mogłaby wyglądać transformacja obecnego systemu w proponowany system pieniądza suwerennego i kto uzyskałby transformacyjny seniorat?

Istnieje już w tym zakresie kilka propozycji. Rozważana mogłaby być transformacja stopniowa, za pomocą wcześniej wprowadzonej waluty cyfrowej banku centralnego, a następnie poprzez jej ekspansję do pieniądza suwerennego, przy równoczesnej konwersji banku centralnego w instytucję monetarną.

Alternatywnie, jednego dnia wszystkie salda rachunków w bankach komercyjnych mogłyby zostać przekształcone w salda rachunków prowadzonych w pieniądzu suwerennym przez instytucję monetarną. Od tego momentu wszyscy obywatele i firmy mieliby dostęp do bezpiecznych rachunków prowadzonych w pieniądzu suwerennym. Towarzyszące saldom zobowiązania banków wobec dotychczasowych posiadaczy rachunków bieżących byłyby równocześnie przekształcone w zobowiązania instytucji monetarnej, które musialyby być spłacone w jakimś okresie, np. 10 lat. W takim zakresie, w jakim odpowiednie płatności spływają od banków do instytucji monetarnej (w formie pieniądza suwerennego, gdyż banki komercyjne także obecnie posiadają rachunki w pieniądzu suwerennym), instytucja monetarna mogłaby transferować pieniądze do państwa. Pieniądze te, za pomocą sztywnej formuły, mogłyby być dystrybuowane do władz federalnych, państwowych i lokalnych, które mogłyby wykorzystać ten dodatkowy dochód na przykład do redukcji własnego zadłużenia lub pokrywania dodatkowych wydatków. Transformacyjny seniorat, w kwocie dotychczasowych bankowch sald depozytowych, płynąłby zatem do kasy państwowej, przyczyniając się w szczególności do redukcji olbrzymiego długu narodowego.

Czy opisana tutaj propozycja reform może zostać wdrożona w obenym systemie prawnym?

Nie. Powyższa propozycja nie jest efektem badania jej prawnej wykonalności, lecz efektem wypracowywania możliwie doskonałego modelu. Zapewne propozycja ta będzie wymagać wielkiej modernizacji obecnej platformy prawnej. Jednak możliwe zapadnięcie się strefy euro lub wycofanie się poszczególnych krajów ze strefy euro może spowodować otwarcie okienka szansy dla proponowanych reform w strefie euro. Jeśli powyższa propozycja lub jej modyfikacja doprowadzi do konsensusu w ruchu na rzecz suwerennego pieniądza, kolejną kwestią powinna być dyskusja na temat konkretnej legalnej platformy, niezbędnej, aby tę propozycję wdrożyć.

[1] Podstawowa książka poświęcona reformie pieniądza suwerennego: Huber, Joseph. Monetary modernization. Zur Zukunft der Geldordnung, Metropolis-Verlag, wydanie szóste (2018).

[2] Braun, B., & Hoffmann-Axthelm, L. (2017). Two sides of the same coin? Indepencence and accountability of the European Central Bank

[3] Stanislas Jourdan, Sebastian Diessner (2019): „From Dialogue to Scrutinity: Strenghtening the Parliamentary oversight of the ECB”.

***

Original English version: Lino Zeddies: „Concrete design proposals for the monetary authority in a sovereign money system”

(c) Copyright by Lino Zeddies, 2019.

lino.zeddies@monetative.de

Berlin, 23.07.2019, Wersja 1.1

Copyleft for the Polish translation by Krzysztof Lewandowski, 2019

Creative Commons (CC BY-NC-ND 4.0).

Tłumaczenie: Krzysztof Lewandowski

Warszawa, grudzień 2019